Certificado Deuda Cero

No tener ninguna deuda ante cualquier persona o entidad es una obligación que todo ciudadano debe cumplir. En nuestra web te enseñaremos todos los procesos, gestiones y los requisitos necesarios para poder obtener el Certificado Deuda Cero en España. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en los grupos de WhatsApp. Si usas Telegram ingresa al siguiente enlace.

No se mueva de su asiento y preste mucha atención a todos los datos e información que le indicaremos en este artículo. Para que usted pueda realizar de manera óptima y eficaz todos los procesos para poder obtener el Certificado Deuda Cero en España.

Índice

¿Qué es el Certificado Deuda Cero?

Se considera como un certificado o documento que es expedido por un banco determinado, el cual acredita que un usuario no tiene ninguna deuda ante la entidad y por ende cuenta con una libertad financiera ante la entidad bancaria a la cual ha acudido.

Es un certificado que es solicitado para poder acreditar la culminación de la realización de un pago a alguna hipoteca y en relación la solvencia absoluta del pago del préstamo hipotecario. Este mismo documento funciona de igual manera para poder realizar la debida solvencia ante el registro de alguna hipoteca.

¿Para qué sirve el Certificado Deuda Cero?

Corresponde a uno de los más importantes documentos para realizar la debida solicitud y solvencia de una hipoteca, a su vez la garantía de que se ha cancelado un préstamo hipotecario. Por medio de este documento usted puede realizar toda la operación por su cuenta para la cancelación de hipoteca por su cuenta o a través de la entidad financiera.

Si usted decide que la entidad bancaria o financiera se encargue de todo este procedimiento, será necesario que se cuente con su autorización firmada para que le banco actúe como tercero y cancele todas las hipotecas que tenga pendiente.

¿Cómo obtener el Certificado Deuda Cero?

Para poder obtener este certificado es necesario que se realice un conjunto de sencillos procedimientos. Solo con acudir a la entidad bancaria en la cual estés solvente del pago su préstamo hipotecario y solicitar el certificado deuda cero.

La entidad verificará que usted no cuente con ninguna deidad y si es así le será entregado el certificado, luego tendrá que recurrir con un notario publico de la nación para que avale el certificado. Luego el propio solicitante tendrá que presentar este documento para la debida anulación de la hipoteca, dando en comprobación que cuenta con la solvencia de todas sus deudas.

Debemos recordar que esta operación también puede ser realizada por la entidad bancaria para la cual ha cancelado el préstamo hipotecario, la debida gestión de la cancelación de la hipoteca. Todo este procedimiento solo podrá ser realizado bajo su autorización.

Si le ha quedado alguna duda al respecto en cuanto a la realización de este proceso, le sugerimos a que siga leyendo este artículo. Para que se entere en los próximos apartados todo el procedimiento a detalle que web realizar para poder obtener tal certificado.

Pasos a seguir

Teniendo en cuenta lo definido en el párrafo anterior, le indicaremos todo el procesos que debe realizara para que pueda obtener el certificado deuda cero en el territorio nacional español. Siga todos los pasos que a continuación le explicaremos:

- Se debe solicitar ante la entidad bancaria el Certificado Deuda Cero. Debe asegurarse de que esta entidad usted no cuente con deudas.

- Una vez que ya tenga el documento usted debe tomar la decisión si realizar todo el trámite por su cuenta, o que lo realice la entidad bancaria. Si escoge que lo realice la entidad tendrá que pagar por todas las gestiones que esta realizará con su previa autorización.

- Se debe dirigir a cualquier notaria pública del país con el debido documento.

- Entregar el documento a la entidad y firmar la escritura pública para poder realizar la cancelación del préstamos.

- Según la comunidad autónomo a la que usted pertenece se deberá de realizar la solicitud de los documentos IAJD.

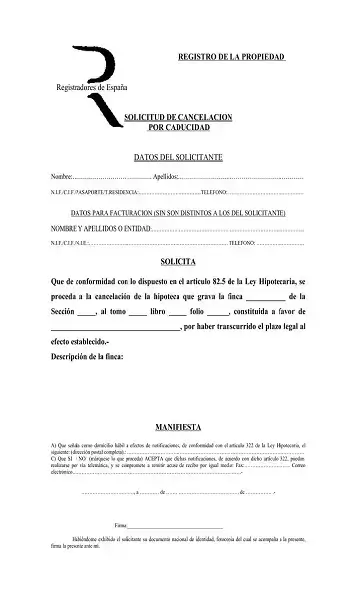

- Realizar la copia de todos los documentos que usted tenga hasta ahora en relación a todo este proceso. Y acudir a la presentación de estos ante el Registro de la Propiedad para la debida cancelación del la hipoteca. Recuerde que para este trámite de pagar los debidos aranceles.

Tenga mucho cuidado con este proceso y recibe todos los documentos para que no haya ninguna información errónea que pudiera perjudicarlo. Recuerde siempre tener un respaldo de todos estos documentos para poder presentarlo en el momento que le sean solicitado.

¿Dónde obtener el Certificado Deuda Cero?

Para poder obtener el certificado deuda cero es necesario que se tenga que asistir a las oficinas de la entidad bancaria a la que se ha solicitado el préstamo hipotecario y ya se ha cancelado. Para que este sea valedero, se deberá asistir ante un notario que avale todo el documento para que se cancelen las hipotecas ya pagadas.

Comisión por el Certificado Deuda Cero

Este pago de comisión es opcional. Debido a que solo se tendrá que pagar por ella siempre y cuando la entidad bancaria se encargue de realizar todo el tramite para la cancelación del préstamo hipotecario. Todo este proceso realizado por la entidad financiera tiene un valor.

Esto no quiere decir que se va a cobrar por la solicitud y emisión del certificado. Sino por la gestión para la debida cancelación formal de la hipoteca, cuyo costo es un aproximado de entre unos 90 hasta 120 Euros como cifra máxima para tal trámite.

Realizar todo este proceso de cancelación formal de la hipoteca, no es una gestión que se considere obligatoria. De lo contrario usted puede culminar con su pago y dejarlo sin hacerle nada más, aunque estas acciones pueda que lo perjudiquen en un futuro. Es por ello que lo recomendable es realizar todo este proceso.

¿Cuánto tiempo se tarda en liberar una Hipoteca?

Ejecutar todo este proceso es considerado un tanto difícil y tedioso, aunque con el buen asesoramiento se estima una gestión muy sencilla. Por lo general obtener el préstamo hipotecario es un proceso que suele tarde mucho tiempo para que pueda ser aprobado.

De la misma manera dependerá fundamentalmente todos los plazos de usted aporte. Tomando en cuenta cada cifra que cotice para la solvencia de este crédito, como a su vez su ingresos percibidos para ello. Por lo general este préstamo es proporcionado a un cierto número de personas que cumplen con determinadas características crediticias.

Una vez que ya se ha realizado todos los pagos y en conformidad en todas las gestiones que puedan presentarse en un futuro, se presenta la cancelación de hipoteca que por varios procesos notarias y de registro se hace valadera tras el certificado en un tiempo aproximado de unos 2 a 3 meses.