Checar el Buró de Crédito: Cómo saber si Estoy en Buró de Crédito

Cómo saber si Estoy en Buró de Crédito. Checar el Buró de Crédito: Cómo saber si Estoy en Buró de Crédito. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Un historial positivo de crédito es muy importante para obtener financiamientos en cualquier momento de nuestras vidas, Checar el Buró de Crédito: Cómo saber si Estoy en Buró de Crédito, es una información que debemos manejar correctamente.

Para que no te agarren por sorpresa, a continuación te damos una guía sencilla y completa para que conozcas cómo saber si estoy en Buró de Crédito.

Índice

- 1 Qué es el Buró de Crédito

- 2 Cómo Checar mi Buró de Crédito Gratis (Reporte de Crédito Especial)

- 3 Diferencias entre Buró de Crédito y Círculo de Crédito

- 4 ¿Cuánto cuesta consultar el Buró de Crédito?

- 5 ¿Estar en el Buró de Crédito es Malo?

Qué es el Buró de Crédito

En México, es muy frecuente referirnos a Buró de Crédito, cuando hablamos de nuestro historial crediticio. Esto es originado, porque una de las empresas que proporciona esta información es conocida como Buró de Crédito (Trans Union de México, S.A. S.I.C).

Es una de las empresas privadas, que ofrecen el servicio de Historial de Crédito de las personas.

Estas empresas, son receptoras de la información crediticia que las entidades bancarias e instituciones crediticias generan sobre los que han recibido los créditos.

De esta manera se va creando una base de datos, con el propósito de tener almacenada la información al respecto, para que estas mismas entidades puedan consultarlas y tener un apoyo confiable y veraz, muy útil para la decisión de aprobar o no los créditos.

Cómo Checar mi Buró de Crédito Gratis (Reporte de Crédito Especial)

Cuando estamos pensando en solicitar recursos financieros por la vía de los créditos, lo primero que hacemos es consultar nuestro historial de crédito.

Esta consulta la tenemos disponible por medio del Buró de Crédito (Trans Union de México, S.A. S.I.C) y Circulo de Crédito (Círculo de Crédito, S.A. S.I.C).

En sus respectivas plataformas electrónicas, debemos identificar el enlace, para obtener sin costo alguno el Reporte de Crédito Especial (RCE).

Este documento funciona como el unificador de la historia completa del receptor de créditos, específicamente muestra los montos recibidos bajo este concepto y como ha sido el comportamiento para honrar el compromiso.

Es decir, si se ha cumplido oportunamente o ha habido retrasos con el pago de las cuotas, adicionalmente podemos ver quién o quienes han visto está información.

Ambas entidades, han facilitado la interpretación de los datos, para que el propio usuario, pueda certificar la veracidad y actualización de los datos.

En vista que esta información, es consultada por los bancos e instituciones que otorgan los créditos, para conocer la actitud del receptor del mismo, por ley se puede obtener gratis una vez al año, este Reporte de Crédito Especial.

Es muy bueno, tener como costumbre, la revisión de los créditos de forma anual, bien sea por el Buró de Crédito (Trans Union de México, S.A. S.I.C)o por el Circulo de Crédito (Círculo de Crédito, S.A. S.I.C).

En los párrafos siguientes les guiaremos en el proceso para obtener gratis, su historial de crédito en línea, por las dos entidades nombradas.

Sugerimos tener a la mano, la información relacionada con la tarjeta de crédito no vencida, especialmente el número de la cuenta y el monto máximo del crédito.

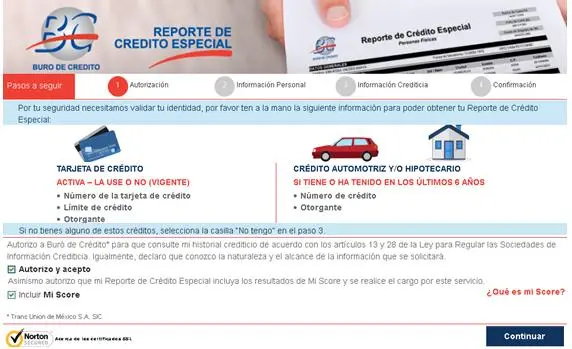

Checar el Reporte de Crédito Especial con Buró de Crédito

- Ingresar a la página electrónica de burodecredito.com.mx

- Ubicar el campo “Reporte de Crédito Especial”

- Pulsar sobre “Obtenlo ahora”

Completar el formulario con los datos solicitados, desmarcar el campo Incluir Mi Score, es un servicio con costo

Pulsar sobre “Continuar”

- Al completar los datos y el sistema haya verificado la información, inmediatamente se mostrará el Reporte de Crédito Especial.

- Puede ser descargado a su dispositivo electrónico.

Es posible que el sistema arroje un monto por cobrar, esto sucede por la diferencia de datos del Buro de Crédito y la realidad.

Para conocer y solventar esta situación puedes contactar al (55) 5449 4954 y realizar la solicitud del reporte por esta vía telefónica y te será enviado por correo postal.

Otras opciones para obtener el reporte, es por tu dirección electrónica, por el correo postal, por fax y también visitando las oficinas de Buró de Crédito (Trans Union de México, S.A. S.I.C), en la Ciudad de México.

Se debe tomar en cuenta que aún cuando el primer Reporte de Crédito es gratis, se hacen cargos por fletes de envío en las modalidades de correo postal o fax o presencial.

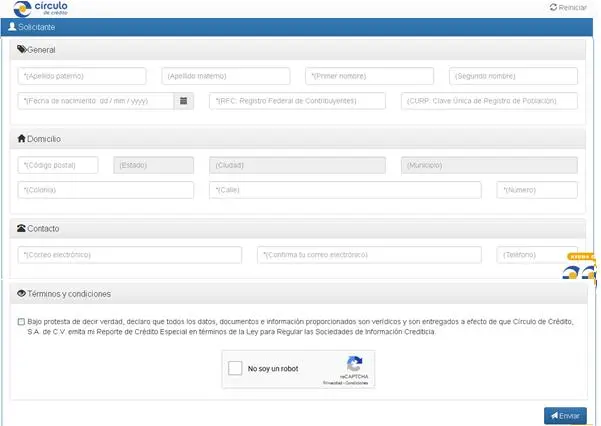

Checar el Reporte de Crédito Especial con Círculo de Crédito

- Ingresar a la página web de Círculo de Crédito

- Despliega el menú de “Productos y Servicios”

- Selecciona en “Soy una Persona”

- Identifica en los servicios debajo de Reporte de Crédito Especial, el de “Obtener mi reporte” y selecciónalo.

- Completa los campos solicitados, resuelve la pregunta de validación y pulsa Enviar

Una vez que el sistema realice positivamente la validación de los datos, inmediatamente el Reporte Especial de Crédito lo recibirás por la dirección de correo electrónico aportada.

Diferencias entre Buró de Crédito y Círculo de Crédito

La única diferencia es que son dos marcas distintas que compiten en la misma área de servicios.

Con la finalidad de ofrecer un catalogo de servicios con una excelente calidad, para ser favorecidos con la elección de los usuarios, tanto para consultas o emisión de reportes.

En relación con la información crediticia, será la misma por cualquiera de las plataformas que elija, porque estas empresas comparten los datos vinculados.

¿Cuánto cuesta consultar el Buró de Crédito?

Por Ley, tenemos la disponibilidad de obtener gratis, un Reporte de Crédito Especial cada doce meses, por cualquiera de las empresas conocidas como Sociedades de Información Crediticia.

Mientras que el primer reporte del año no tiene costo, los reportes adicionales solicitados en ese mismo año, tienen un costo de $35,60, según el Buró de Crédito (Trans Union de México, S.A. S.I.C), en sus tarifas en Agosto 2019.

En las solicitudes por vía telefónica, en la oficina de atención al cliente y a través del correo electrónico, el primer reporte es gratis, los reportes adicionales tienen un costo de $89.

Siendo sus coordenadas:

Vía telefónica: Llamando al 55 5449 4954 o al 800 640 7920, sin costo, lunes a viernes de 8:00 a 21:00 horas y los Sábados de 9:00 a 14:00 horas.

Correo electrónico: [email protected]

Oficina de Atención al Cliente en la Avenida Periférico Sur 4349. Plaza La Imagen, Local No, 3. Fracc. Jardines de la Montaña. Delegación Tlalpan, C.P. 14210. México D.F.

En el horario de lunes a viernes desde 9:00 a 18:00 horas y los Sábados de 9:00 a 13:00 horas.

En esta misma empresa, si los servicios son solicitados por Mensajería, el primer reporte es gratis y se cobran $204.90 por el envío. Los reportes crediticios adicionales tienen un costo de $240.50

En el caso de solicitar por el Correo Postal, es gratis el primer reporte anual y el envío es de $160.20. Los reportes de crédito adicionales cuestan $195.80

Cuando se solicita el Reporte de Crédito Especial por Fax, es gratis el primer reporte en un periodo de un año y por el envío se debe pagar $53.40. Por los reportes adicionales se debe pagar $89.

¿Estar en el Buró de Crédito es Malo?

Hay que recordar que el Buró de Crédito, corresponde al nombre de una de las empresas que emiten los reportes informativos sobre el comportamiento con los créditos asignados.

Con frecuencia se ha relacionado un historial de crédito negativo con “Estar en el Buró”.

En general, al ser calificados positivamente para asignamos un crédito, “entramos en Buró”.

Por lo que realmente tener presencia en alguna de estas instituciones, conocidas como Sociedades de Información Crediticia, lo que indica es que en algún momento se han reunido las condiciones para obtener crédito.

Recordemos que estas empresas, solo son organizadoras de la información relacionada con el historial de crédito de personas y/o empresas.

Lo realmente importante, es ser oportunos y consecuentes con el pago correcto de las cuotas, es decir, pagar a tiempo los créditos, para mantener el historial positivo.

Este comportamiento, aunque no es garantía, pudiese ser de gran valor, para que en un futuro se posea un mayor puntaje para la aprobación de financiamientos.

¡Esperando que la informacion le sea de utilidad!